近日,知名芯片代工厂格芯(GlobalFoundries)公布2026年第一季度财报,当期营收达16.3亿美元,业绩表现贴合市场预期。

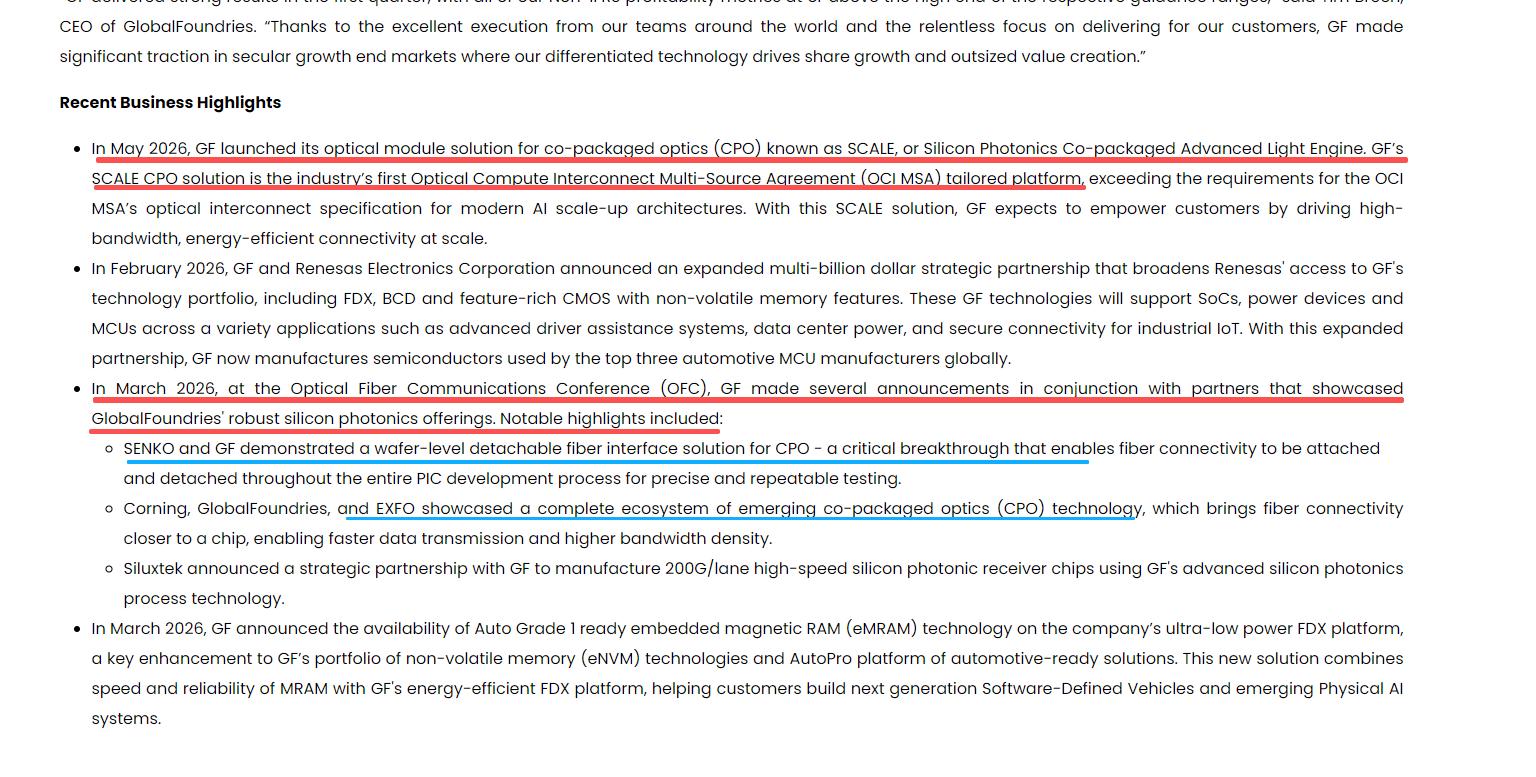

与此同时,公司宣布在共封装光学(CPO)赛道取得关键技术突破,于2026年5月正式推出面向共封装光学场景的光模块解决方案SCALE。据悉,该方案是行业内首款针对新一代人工智能扩容架构量身打造、契合光计算互连(OCI)多源协议标准的专业平台。

硅光业务,锁定格芯未来3-5年核心增长动能

在格芯的核心业务板块中,通信基础设施与数据中心(CI&D)业务一季度营收同比增长32%,增长动力主要来自硅光子技术的落地应用。基于亮眼的市场表现,格芯管理层上调业务预期,预计2026年该板块全年增速将接近40%,且硅光子学相关营收有望在2026年实现翻倍增长。

在5月5日的财报电话会议上,格芯管理层明确表态,硅光业务将成为公司未来3至5年的核心增长引擎,这一判断依托两大行业确定性趋势:一是全球产业加速向可插拔光模块、共封装光学(CPO)技术迭代升级;二是人工智能数据中心的网络传输需求迎来爆发式增长。

早在2026年3月的光纤通信大会(OFC)上,格芯就已联合多家合作伙伴集中展示多项硅光子技术成果,其中包括与赛勒科技达成深度战略合作,携手推进高速硅光子芯片的规模化量产。

硅光技术:数据中心互联的核心刚需方案

当前,传统铜质互联技术的性能瓶颈日益凸显,而硅光子技术已然成为突破数据中心互联局限、解决高速传输难题的核心方案。

AMF联合创始人兼首席技术官卢国强博士在采访中表示,依托AI计算构建的超大规模计算架构,硅光子技术赋能的光子集成电路(PIC)在光模块领域的落地渗透率持续快速攀升。据行业市场报告预测,2030年,硅光子芯片模块在全网部署光模块中的占比将达到60%左右;伴随后续CPO/OIO技术逐步落地量产,2030年后硅光技术的市场应用渗透率将迎来大幅跃升,行业发展潜力巨大。

深耕硅光赛道多年,技术积淀深厚

业内常有观点认为格芯入局硅光领域较晚,实则不然,格芯早已在硅光子赛道深度布局、持续深耕,技术积淀扎实。

公司早在2018年就推出90nm硅光平台,可提供完整PDK工具支持,能够依托Cadence平台完成光电协同设计;2020年,再度迭代推出更先进的45CLO(45nm CMOS+硅光子)整合平台。该平台可实现单芯片集成,在同一颗芯片上集成调制器、探测器、波导等光子器件,以及TIA、驱动、控制逻辑等高速CMOS电路。

对比行业同类方案,台积电COUPE方案采用7nm电子芯片(EIC)+65nm光子芯片(PIC)的3D堆叠架构,而格芯的技术方案可实现单芯片一体化集成,工艺整合优势显著。

收购AMF补强短板,完善硅光产业布局

2025年11月17日,格芯正式完成对新加坡先进微制造厂商AMF(Advanced Micro Foundry)的收购,此次收购是其完善硅光产业布局的关键布局。

AMF成立于2017年,总部坐落于新加坡,是行业内专注于硅光子单一赛道的专业厂商,业务覆盖工艺研发、PDK技术支持、芯片流片及小批量量产全流程,团队核心拥有超15年的硅光制造行业经验。公司采用200mm(8英寸)晶圆生产平台,虽在规模化量产成本上不及300mm晶圆平台,但技术成熟度极高,可充分满足光电传感、光学测距、光通信等主流场景的应用需求。

格芯表示,通过收购AMF,公司成功整合其优质制造产能、核心知识产权储备及专业技术团队,硅光技术实力与产业布局得到全方位升级,现已成为全球营收规模领先的纯硅光晶圆代工厂。

参考来源:经观智讯、光子芯语、半导体产业纵横、SEMI

(中国粉体网/山川)

注:图片非商业用途,存在侵权告知删除